Ou comment stimuler l'emploi sans affaiblir l'état social.

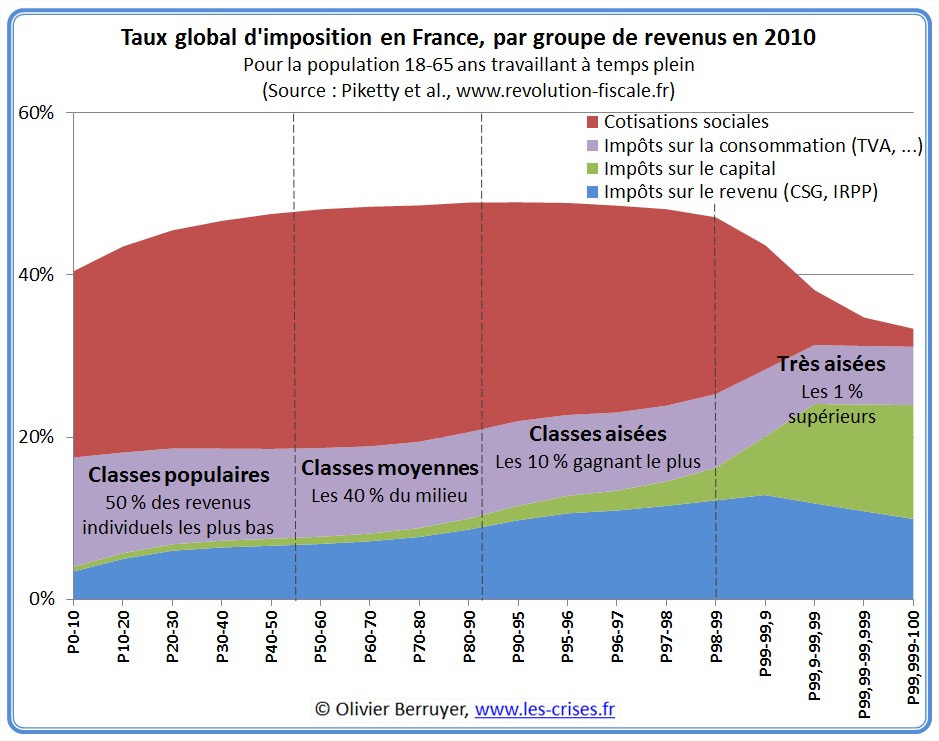

La TVA a la réputation d'être l'impôt le plus injuste parce qu'il n'est pas progressif. Toutefois, si on y songe, tous les prélèvements (prélèvements sociaux et impôts divers) qui sont faits sur le travail se retrouvent intégralement dans les biens et services sans que la moindre progressivité puisse intervenir. Que vous ayez des hauts ou des bas revenus, si vous achetez une table fabriquée en France, par exemple, son prix sera le même et la proportion d'impôts et cotisations diverses que son prix intègre sera le même (A ne pas confondre avec la progressivité des prélèvements sociaux employeur sur les salaires qui a un léger rôle vis à vis de la compétitivité et vis à vis de la quantité globale de prélèvements incorporés dans les produits). Vouloir taxer le travail ou les entreprises revient donc à militer pour un mode de prélèvements sans la moindre possibilité de progressivité. Le seul résultat qui est obtenu à vouloir s'acharner à taxer le travail (en ayant comme ligne de mire les patrons, peut-être un résidu de la lutte des classes ou un avatar des suites de la dernière guerre et de la décision du CNR d'écarter les patrons de la négociation?), c'est une moindre compétitivité à l'export, sur le marché interne et une plus grande difficulté à créer et maintenir une entreprise. C'est donc au bout du compte faire un choix très contre-productif pour l'emploi (puisqu'en plus des impôts, les cotisations sociales alourdissent le coût du travail, ce qui incite à acheter une machine ou délocaliser plutôt qu'embaucher). D'autre part, la TVA sociale élargit le cercle des contributeurs sociaux en l'étendant notamment aux rentiers (très facile à déduire de ce graphiques d'Olivier Berruyer sur les contributions en France, tranche P90-P100 et plus particulièrement tranche de revenu P98-P100), ce qui réduit donc mécaniquement la pression sur les autres. Si on ne peut "euthanasier les rentiers", selon la formule choc de Keynes, au moins peut-on les faire contribuer plus à l'état social et à la mise en place pratique de notre contrat social reposant en partie sur l'article 13 de notre déclaration.

Ceci étant démontré, décharger massivement (voire complètement) l'entreprise et charger la consommation au moyen de la TVA (TVA+TVA sociale) ne modifiera que le prix des produits importés (ou la marge des importateurs qui devront s'adapter à la situation) mais pas celui des produits fabriqués en France (c'est le gain de compétitivité, et à condition que le SMIC et les salaires soient revalorisés à hauteur de la réduction de charges sur l'entreprise lors du changement de mode fiscal). La TVA n'est pas progressive et les bas revenus n'y trouveront pas leur compte. Le CICU (crédit d'impôt sur la consommation unique) que je propose apportera la progressivité qui manque à la TVA. Il sera calculé de façon à rembourser une part importante de la TVA payée par ceux qui ont les revenus les plus modestes (ajustable suivant la couleur politique). Alain Godard fait un premier calcul d'un montant possible du CICU=CPPP, malheureusement sans replacer l'augmentation de TVA dans le cadre d'un transfert massif des prélèvements de l'entreprise vers la consommation.

De même que les propositions de remises à plat des impôts directs sur les revenus sont discutés (cf par exemple la proposition de Piketti en ligne), afin qu'ils puissent à nouveau jouer leur rôle de correction des inégalités, le dispositif TVA-CICU pourrait redonner le moyen de gérer efficacement une politique de consommation/production. Les taux de TVA pourraient y être ajustés dans le but de favoriser les produits s'inscrivant dans une politique d'économie durable, par exemple selon le modèle de la TVAC (Circulaire) ou toute autre politique, par exemple l'ensemble tourisme-écoagriculture-gastronomie qui serait particulièrement porteur pour la France.

Pour plus de détails sur la TVA je recommande particulièrement ce billet très détaillé émanant d'un spécialiste de gauche de l'entreprise (c'est assez rare) et de la fiscalité.

Il va de soi que toute politique qui viserait à introduire la TVA sociale dans le cadre d'un transfert des prélèvements du travail vers la consommation se heurtera à une forte résistance de toutes les parties prenantes de notre système paritaire de gestion des caisses solidaires, puisqu'une telle modification de notre fiscalité déplacerait la gestion de la solidarité vers le budget, c'est-à-dire sous le contrôle des députés et du gouvernement et non plus sous le contrôle des organismes paritaires actuels (qui de fait aujourd'hui, n’ont plus aucun rôle, puisque l’État finit toujours par imposer ses choix, comme on l’a vu encore récemment avec les retraites). On pourrait cependant aider les syndicats à retrouver le rôle social qu’ils ont perdu par rapport au monde du travail, en prenant exemple sur ce qui se passe au Danemark et en leur accordant une grande place au Conseil économique et social qu’ils n’ont pas aujourd’hui. La situation actuelle place les défenseurs de la solidarité dans une situation paradoxale : défendre les caisses de solidarité (et les places qu’ils ont dans les directions paritaires) au détriment de l'emploi. C'est un des nœuds paradoxaux que la TVA sociale se propose de résoudre, le CICU (ou tout autre moyen de redistribution des richesses) apportant le moyen de rendre la TVA progressive d'une façon très simple.

Régulateur fiscal Européen

L'harmonisation fiscale Européenne est à faire. Est-ce qu'il serait possible de réaliser cette harmonisation à partir de trois facteurs: la balance des échanges (E), le taux de prélèvements sur les citoyens (TPC) et le taux de prélèvements sur l'entreprise (TPE). On ne rentrerait pas dans le détail des PC et des PE, ni de leur volume, à chaque pays de s'organiser, de façon à respecter le principe de subsidiarité. Dans le cas ou E>0, comme pour l'Allemagne, le parlement Européen déciderait alors de réduire le TPC et d'augmenter le TPE de l'Allemagne. Dans le cas de E<0 , comme pour la France, le parlement Européen imposerait à la France de réduire son TPE et d'augmenter son TPC. le volume de prélèvement global resterait à l'appréciation de chaque pays. La monnaie commune ne permet pas d'équilibrer les économies de la zône Euro, mais ce principe d'harmonisation fiscale le permettrait, sans pour autant toucher à la souveraineté de chaque pays en matière d'organisation.Mais encore faudrait-il que l'impôsition sur les entreprises puise être maîtrisée de façon équitable entre les petites et les grandes, ce qui est très loin d'être le cas.

La proposition de crédit d'impôt unique par enfant pour remplacer le Quotient familial est de la même veine que le CICU. Explications de Christian Chavagneux. La défense du QF bien argumentée d'Arnaud Parienty.

L'idée du CICU pourrait avantageusement (plus cohérent) être replacée dans le cadre général de Crédit d'Impôt Universel (CIU), c'est à dire dans le cadre de l'IR progressif pour gérer les inégalités. En définitive, on ne pourrait avantageusement allouer cette CIU qu'au 1/3 des plus bas revenus sans qu'elle perde son sens (P0-P30). Cette approche converge avec les thèses de revenu d'existence ou mieux de revenu garanti.

Additif du 28 nov 2012 concernant l'évasion fiscale au moyen du "déficit reportable" (limité depuis 2011 à 1M€):

Philippe Meyer cite KFC et d'autres marques très rentables qui ne paient pas d'impôts sur les sociétés en utilisant cette méthode des déficits reportables qui semble vraiment très simple. Les filiales de KFC françaises et bien d'autres sont en déficit, dit déficit reportable, alors qu'elles sont très très rentables, mais paient des droits d'usage de la marque à la maison mère domiciliée dans des paradis fiscaux (Ph Meyer mélange le déficit reportable avec les redevances qui font partie de l'arsenal d'optimisation fiscale dite de "tax planning" des multinationales) . Encore une bonne raison de se servir de la TVA+IR, beaucoup plus simple et à effet immédiat que l'acharnement à compter sur une harmonisation fiscale introuvable que prône Attac par exemple.

{kind=link}